Cierras la maleta con ese golpe seco que anuncia el inicio de la aventura. Das una última vuelta por la sala; el aire ya empieza a oler a cerrado, a madera quieta y a polvo en suspensión. Giras la llave en la cerradura principal, escuchando el clic del cerrojo de acero, y suspiras. Te vas a Europa por mes y medio, o quizás a esa cabaña en Valle de Bravo, con la tranquilidad absoluta de que tu póliza de hogar cuida tu patrimonio. Sin embargo, ese clic de la puerta es, irónicamente, el sonido de tu protección desvaneciéndose.

El reloj de arena del abandono: Cuando tu escudo se vuelve papel

Existe una creencia compartida y silenciosa: compramos seguros de hogar precisamente para esos momentos en los que no estamos. Vemos el contrato como un guardián invisible que patrulla los pasillos mientras tomamos el sol a miles de kilómetros. Pero la realidad del sector asegurador mexicano funciona bajo una metáfora muy distinta: el latido de la casa.

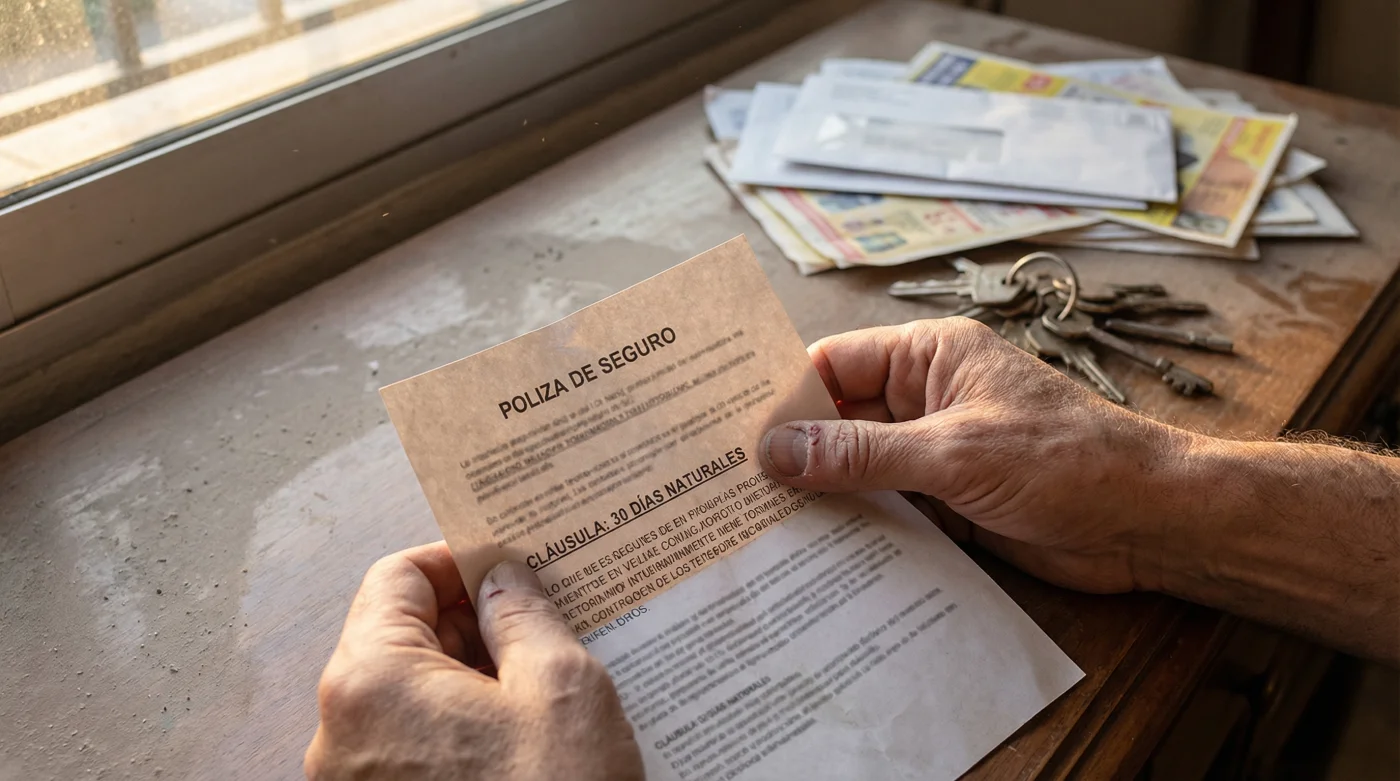

Una vivienda, para tu aseguradora, es un organismo vivo. Necesita que alguien encienda las luces, abra las llaves del agua y mueva el aire. Cuando ese latido se detiene durante 30 días continuos, la propiedad entra en un estado clínico de abandono. Aquí es donde se activa la temida cláusula de desocupación. Si sufres un robo o acto de vandalismo el día 31, tu póliza simplemente dejará de existir para ese evento.

Arturo, un ajustador veterano con más de dos décadas recorriendo las calles de la Ciudad de México y el Estado de México, me lo explicó una tarde mientras revisábamos un fajo de contratos. “La gente regresa de su retiro de verano en Tulum, encuentra la puerta forzada y llama esperando un cheque de inmediato”, me dijo, pasando el dedo por un párrafo diminuto en la página 14 de las condiciones generales. “Y tengo que decirles que, legalmente, dejaron su casa a la deriva”.

El estándar de la industria asume que una casa habitada disuade el crimen y minimiza daños. Si una tubería gotea con alguien adentro, es un charco; si gotea sola por 40 días, es una ruina estructural. Ese mes de gracia es el límite de confianza que te otorga la compañía antes de retirar su respaldo.

| Perfil del Viajero | El Riesgo Real | La Solución Estratégica |

|---|---|---|

| Nómada Digital (Viajes largos) | Exceder los 30 días sin pisar el domicilio. | Solicitar un endoso temporal por desocupación. |

| Retirado (Pasa el invierno fuera) | Acumular semanas de inactividad visible. | Asignar un cuidador para generar actividad. |

| Familia en Vacaciones de Verano | Pausar servicios por completo (agua, luz, gas). | Mantener consumos mínimos que demuestren vida. |

Manteniendo el pulso: Acciones para no perder tu cobertura

No tienes que cancelar tus planes ni encadenarte a tu sala. La clave está en mantener el pulso de la propiedad demostrable ante un ajustador. Lo primero es lo técnico: avisa a tu agente de seguros. Muchas aseguradoras en México permiten comprar un endoso específico que extiende la cobertura de robo más allá de los 30 días por unos cientos de pesos adicionales.

- Spotify Premium incrementa tarifas mensuales bloqueando cuentas compartidas fuera del domicilio principal.

- Birlos de seguridad automotriz sufren fracturas apretndolos usando pistolas neumticas de impacto.

- Discos de estado slido reducen su vida til ejecutando desfragmentaciones mensuales comunes.

- Recipientes hermticos retienen olores ftidos guardndolos completamente sellados dentro de la alacena.

- Pliza de hogar anula coberturas por robo dejando propiedades deshabitadas un mes.

Esta interacción física genera un rastro de consumo en tus recibos de CFE y agua, convirtiéndose en la prueba irrefutable de que el hogar sigue vivo. Evita el error clásico de bajar el interruptor general de la luz para ahorrar. Además de arruinar lo que haya en el refrigerador, un registro de cero kilovatios es la bandera roja perfecta para que el departamento legal de la aseguradora niegue el pago.

| Estado de la Propiedad | Criterio del Ajustador | Estado de la Cobertura por Robo |

|---|---|---|

| Habitada | Consumo regular, movimiento, limpieza evidente. | Total y activa (100%) |

| Vacaciones Cortas (15 días) | Sin presencia, pero con servicios y recibos activos. | Total y activa (100%) |

| Deshabitada (Más de 30 días) | Cero consumos, correo acumulado, polvo denso. | Nula (0% cobertura por robo) |

| Qué buscar en tu Póliza de Hogar | Qué evitar a toda costa |

|---|---|

| La sección de Exclusiones por Desocupación. | Asumir que la sección de Daños Materiales cubre robos. |

| Mención clara del límite de días permitidos. | Suspender tus contratos de servicios públicos temporalmente. |

| Opción para agregar el Endoso de Casa Deshabitada. | Dejar el buzón desbordado de folletos y propaganda. |

Más que un contrato, un ecosistema de cuidado

Entender este límite no debería llenarte de ansiedad, sino cambiar tu relación con el espacio que habitas. Una casa no es una bóveda de concreto que puedes sellar y simplemente olvidar; es un ecosistema que requiere una atención continua. Al comprender cómo funciona la mente y la estadística del asegurador, dejas de ser un consumidor pasivo para convertirte en un administrador táctico de tu propio patrimonio.

La próxima vez que gires esa llave para irte por un largo tiempo, no dejes atrás un mausoleo silencioso. Deja una casa que sigue esperando tu regreso, protegida no solo por un papel firmado con términos legales, sino por acciones inteligentes que garantizan que, pase lo que pase, tu refugio seguirá ahí para ti.

El seguro de hogar no es un permiso para el abandono; es una sociedad financiera que exige que mantengas tu propiedad viva, vigilada y en constante funcionamiento.

Preguntas Frecuentes sobre la Desocupación

1. ¿Qué pasa si regreso un fin de semana a la mitad de mis vacaciones de dos meses? El reloj de los 30 días se reinicia. Si puedes probar con consumos eléctricos o recibos que pernoctaste en la propiedad, la cobertura se mantiene completamente activa.

2. ¿Mi seguro cubre incendio si la casa lleva vacía 40 días? Por lo general, sí. La cláusula de desocupación afecta principalmente las coberturas de robo con violencia y vandalismo, no los riesgos hidrometeorológicos o los incendios estructurales.

3. ¿Tener cámaras de seguridad cuenta como si la casa estuviera habitada? No. Las cámaras pueden grabar un siniestro, pero bajo ninguna circunstancia reemplazan la presencia física humana que requieren las condiciones generales de tu contrato.

4. ¿Cuánto cuesta un endoso por desocupación en México? Depende de la suma asegurada total, pero suele representar un incremento mínimo de entre 500 y 1,500 pesos mexicanos sobre tu prima anual base.

5. ¿Cómo demuestra el ajustador que no estuve en la casa durante 30 días? Revisarán el estado físico del lugar, entrevistarán a tus vecinos y, como factor determinante, solicitarán tus historiales oficiales de consumo eléctrico y de agua potable.