Sientes el relieve de los números en la tarjeta plástica mientras esperas en la fila de esa tienda departamental. El olor a perfume caro mezclado con cartón nuevo y ropa de temporada satura el ambiente. El cajero te sonríe, pasa el plástico por la terminal y el sutil sonido de la impresora térmica te entrega una promesa reconfortante: 12 meses sin intereses. Compraste esa pantalla para la sala o el refrigerador que tanta falta hacía con la absoluta tranquilidad de que tu quincena apenas lo notará. Pero debajo de ese fino papel satinado que guardas en tu cartera, late una trampa de tiempo que nadie te explicó en el mostrador.

El peso que derrumba la torre: la letra chiquita del crédito

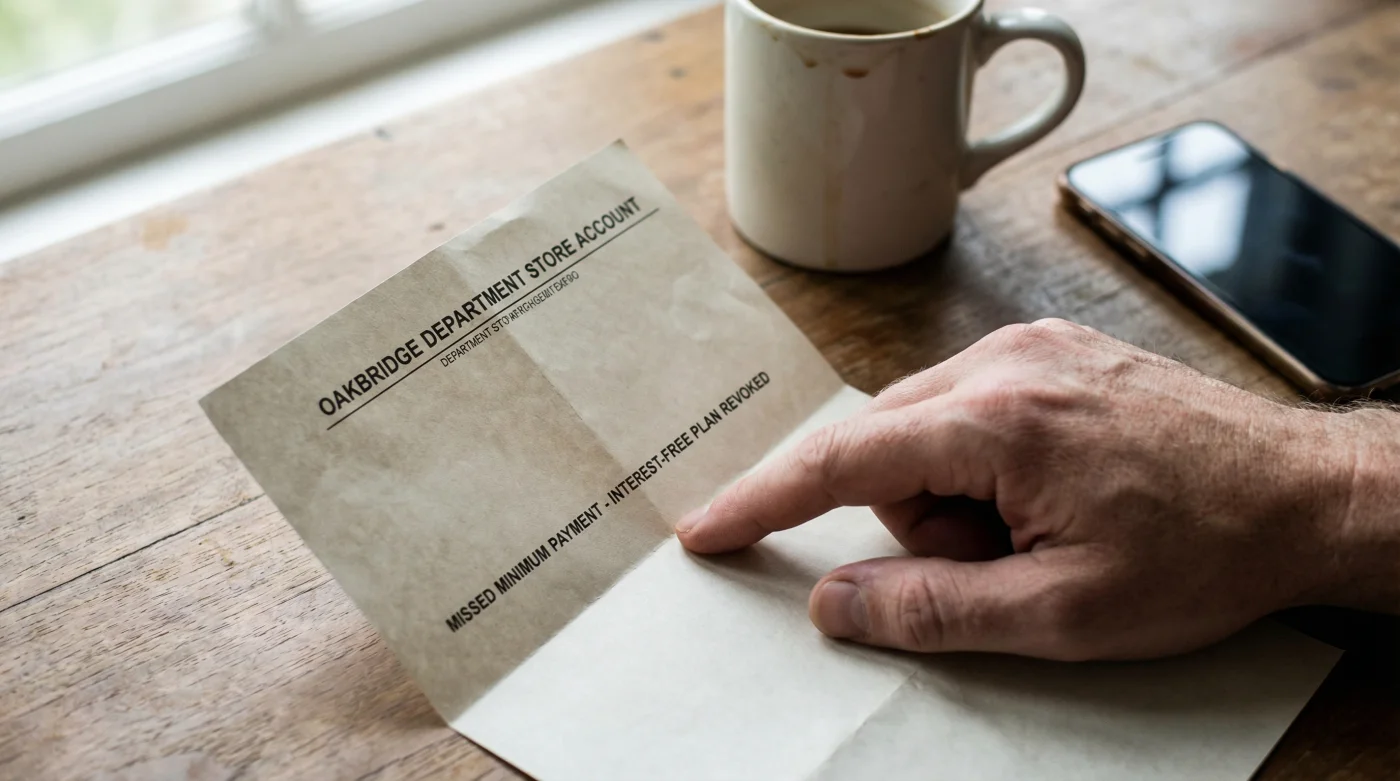

Existe una creencia sumamente peligrosa y extendida cuando manejamos cuentas en tiendas de prestigio en México. Piensas que si, por algún descuido rutinario, se te olvida la fecha de corte y pagas dos o tres días tarde, el único castigo será un cargo por gastos de cobranza de unos 350 o 400 pesos. Es una molestia evidente, claro, pero asumes con normalidad que tu plan de pagos mensuales sigue intacto. Aquí es donde la ilusión financiera se rompe de golpe.

Tu deuda a plazos es como una gran estructura de cristal templado; parece robusta, útil y resistente, pero un golpe preciso en el ángulo correcto la hace estallar en mil pedazos. Ese ángulo vulnerable es tu pago mínimo mensual. Al firmar tu recibo, aceptaste una cláusula invisible para el comprador emocionado: fallar en entregar la cantidad exacta, en la fecha exacta, anula de inmediato y sin previo aviso la promoción. De un día para otro, esos meses sin intereses se esfuman. El saldo total de tu compra es absorbido por la tasa de interés ordinaria de la tienda, que en nuestro país suele rozar un doloroso 60% u 80% de Costo Anual Total (CAT).

Hace un par de años platicaba con Elena, quien trabajó durante más de una década en el departamento de recuperación de cartera de una de las tiendas de formato ancho más grandes del país. Mientras tomábamos un café en el centro, me confesó con cierta resignación cómo funciona realmente este enorme negocio. ‘Nosotros no ganamos dinero vendiendo licuadoras a plazos’, me dijo, revolviendo su taza y mirando a la gente pasar. ‘Ganamos el día que el cliente confunde su fecha límite de pago, o cuando decide depositar cien pesos menos del pago exigido para no generar intereses. En ese preciso segundo, el sistema informático reclasifica toda la cuenta’.

Elena me explicó que este no es un accidente o un error del sistema que puedas pelear fácilmente; es el diseño central del producto financiero. La licuadora que costaba mil pesos termina costando tres mil pesos a lo largo de los años. ‘Es una maquinaria perfecta’, añadió. ‘El plástico te da la bienvenida con luces brillantes y promesas de pagos chiquitos, pero el contrato legal te espera en las sombras, redactado en letras minúsculas en el reverso de la hoja’.

| Perfil de Cliente | El Beneficio Percibido | El Riesgo Real Oculto |

|---|---|---|

| El Comprador Ocasional | Adquirir electrodomésticos sin descapitalizarse hoy. | Olvidar la fecha límite por falta de costumbre y perder toda la promoción. |

| El Cazador de Ofertas | Aprovechar ventas nocturnas o el Buen Fin a 18 meses. | Acumular tantas promociones que inflan el pago mensual hasta hacerlo impagable. |

| El Cliente Frecuente | Acumular puntos o saldo en su monedero electrónico. | Confiarse de los pagos pequeños y fallar en el monto exacto por un error de cálculo. |

La mecánica del engaño matemático

Para entender el peligro, hay que mirar de frente a los números. Tu estado de cuenta es un mapa de minas diseñado para que pises la equivocada. Cuando llega tu estado de cuenta, verás dos cifras destacadas: el ‘Pago Mínimo’ y el ‘Pago para no generar intereses’. La trampa radica en la familiaridad. En una tarjeta de crédito bancaria tradicional, el pago mínimo te mantiene a flote, aunque te cobre intereses. En la tarjeta departamental, el pago mínimo es el gatillo que destruye tu acuerdo original.

| Elemento del Estado de Cuenta | Mecánica Tradicional | La Consecuencia Oculta al Fallar |

|---|---|---|

| Pago para No Generar Intereses | Cubre compras del mes más tu mensualidad de la promoción. | Pagar esto es lo único que mantiene tu plan a plazos seguro y sin costo extra. |

| Pago Mínimo | Fracción pequeña del saldo (usualmente entre 2% y 5%). | Abonar esto anula la promoción a meses y la deuda total empieza a generar intereses masivos. |

| Cargo por Gastos de Cobranza | Sanción económica fija por realizar un pago tardío. | Es apenas el síntoma inicial; el verdadero problema es que la deuda pierde su esquema de cero intereses. |

| Tasa de Interés Anual (CAT) | Permanece inactiva mientras dure la promoción a meses. | Se activa de manera implacable sobre el saldo insoluto al registrarse el primer atraso. |

El ritual de la defensa financiera

Para proteger el fruto de tu trabajo frente a estas instituciones, necesitas establecer un ritual mensual inquebrantable. No basta con tener buena memoria o buenas intenciones; debes crear sistemas que funcionen en piloto automático, incluso en tus días de mayor estrés. La atención plena hacia tu dinero requiere acciones físicas, calculadas y repetitivas.

Primero, sincroniza las fechas con tu realidad. En cuanto te aprueben el plástico, acércate al mostrador y solicita que tu fecha de pago caiga siempre tres o cuatro días después de tu día de quincena. Si en tu trabajo te depositan los días quince, tu fecha límite debe ser el dieciocho o diecinueve. Así te aseguras de que un retraso administrativo en tu nómina no te empuje accidentalmente al abismo del interés moratorio.

- Membresías Costco bloquean el acceso a titulares prestando tarjetas a familiares.

- BYD México cancela garantías oficiales importando vehículos directamente desde el extranjero.

- Perfume original evapora sus notas aromáticas frotando las muñecas tras aplicarlo.

- Microondas doméstico provoca explosiones térmicas calentando agua purificada sin ningún utensilio.

- Pantallas OLED sufren quemaduras permanentes manteniendo el brillo máximo sin descanso.

Tercero, anticipa la lentitud del sistema. Deposita al menos cuarenta y ocho horas antes de tu fecha límite. Las transferencias interbancarias o los pagos a través de la aplicación de tu banco a veces tardan días hábiles en verse reflejados. El sistema automatizado de la tienda departamental no tiene empatía por los fines de semana cruzados ni por las fallas de red.

Cuarto, guarda y protege tus comprobantes de pago como si fueran dinero en efectivo. En caso de que el sistema de la tienda cometa un error arbitrario y decida cancelar tus meses sin intereses, ese papel térmico o ese recibo digital en PDF será tu único escudo legal. Sin esa evidencia, presentar una queja formal ante la Profeco será una batalla cuesta arriba.

| Acciones de Protección | Errores a Evitar a Toda Costa |

|---|---|

| Programar alarmas de pago 3 días antes del límite. | Pagar el mero día de corte a través de otro banco (SPEI). |

| Liquidar siempre la suma exacta del ‘Pago para no generar intereses’. | Abonar una cantidad ‘redondeada’ creyendo que el cambio faltante no importa. |

| Revisar minuciosamente tu estado de cuenta el mismo día que lo recibes. | Ignorar los sobres o correos de la tienda asumiendo que solo es publicidad. |

| Almacenar todos los recibos de abono mensuales en una carpeta especial. | Arrugar y tirar el comprobante de la terminal antes de confirmar el saldo en la app. |

La tranquilidad de un ritmo propio

Comprender las tuercas y engranes de estas tarjetas departamentales no se trata de vivir con miedo crónico al consumo ni de satanizar el crédito. Se trata de recuperar la soberanía sobre tus propias quincenas y de no permitir que una regla engañosa secuestre tu estabilidad. Cuando sabes exactamente qué resorte activa la trampa, caminas por los amplios pasillos de la tienda con una perspectiva muy distinta.

Ya no eres una estadística más esperando caer en la ilusión del pago mínimo; eres un consumidor consciente que utiliza la maquinaria del sistema a su propio favor. Al final de la jornada, tu paz mental vale muchísimo más que cualquier pantalla, teléfono o mueble en oferta. Cerrar los ojos por la noche sin la angustia de ver cómo tu deuda se multiplica mágicamente es el verdadero artículo de lujo que te estás regalando a ti mismo.

El crédito departamental no es dinero extra que te regala la vida; es un puente frágil hacia tu futuro, y si no calculas bien el peso exacto que puede soportar, colapsará llevándose todos tus ahorros.

Preguntas Frecuentes sobre Promociones Departamentales

¿Qué pasa si pago un solo día tarde mi mensualidad?

Además de cobrarte una comisión fija por pago tardío, la tienda departamental tiene el derecho contractual de anular tu plan de meses sin intereses de manera irreversible, aplicándote una tasa de interés ordinaria altísima sobre todo el dinero que aún les debes.¿El famoso pago mínimo incluye la mensualidad de mi promoción?

Depende de la institución, pero realizar únicamente el pago mínimo solo evita que caigas en mora legal para el buró de crédito. Ese abono pequeño no protege tu promoción de meses sin intereses. Para blindarla, debes cubrir forzosamente el ‘Pago para no generar intereses’.¿Puedo recuperar mis meses sin intereses si la falta fue por un error inocente de un día?

Estrictamente, la promoción se pierde para siempre. Sin embargo, en la práctica, si llamas inmediatamente a servicio al cliente, te muestras amable y tienes un historial impecable, algunos ejecutivos cuentan con la autoridad para hacer una excepción y revertir el cargo, pero esto nunca es una garantía.¿Por qué mi estado de cuenta muestra una tasa de interés del 70% si yo compré todo a plazos sin intereses?

Ese número representa el Costo Anual Total (CAT) ordinario de tu tarjeta plástica. Aunque tu compra inicial esté exenta, esa enorme tasa es exactamente la que se activará como un castigo financiero automático si rompes las reglas del pago puntual y exacto.¿Adelantar pagos ayuda a terminar más rápido mi deuda a meses sin intereses?

En la mayoría de las tiendas departamentales de México, si pagas más del monto requerido sin avisar, el sistema destina ese dinero extra a tu saldo revolvente o reduce el plazo general, pero no disminuye tu pago mensual pactado. Debes comunicarte telefónicamente para indicar de forma explícita que deseas adelantar y liquidar mensualidades específicas de tu promoción.