El eco metálico de la sala de espera

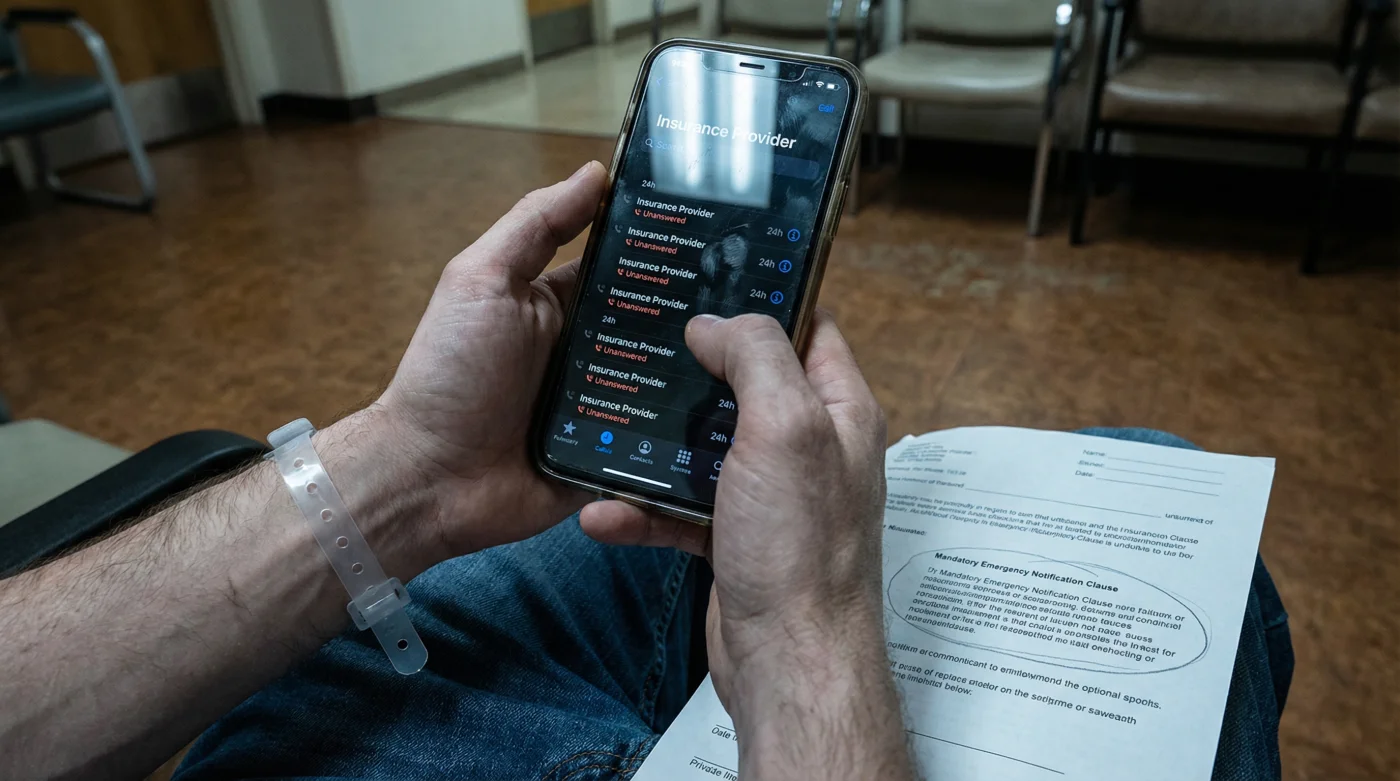

El olor a antiséptico te pica en la nariz mientras el pitido rítmico del monitor cardíaco te confirma lo más importante: tu familiar está fuera de peligro. Han pasado horas de angustia desde que corriste a urgencias en la Ciudad de México. Te hundes en la silla de plástico, sacas tu tarjeta del seguro médico de gastos mayores y sueltas un suspiro largo. Asumes que lo peor ya pasó. Semanas después, abres un sobre esperando ver un estado de cuenta en ceros y te encuentras con una factura de 180,000 pesos. ¿El motivo? Un rechazo total de la aseguradora. No por falta de cobertura, sino porque en medio del pánico, olvidaste hacer una simple llamada telefónica.

El reloj de arena sobre la camilla

Existe una fricción enorme entre la forma en que los humanos vivimos una crisis y cómo las instituciones la procesan. Tendemos a creer que la palabra ‘urgencia’ actúa como un escudo protector contra la burocracia. Pensamos que la gravedad de una apendicitis o la sangre en un accidente automovilístico exime a cualquiera de llenar formularios. Pero las emergencias médicas operan al ritmo de los latidos del corazón, mientras que las emergencias administrativas operan bajo la tiranía de un cronómetro de 24 horas.

Aquí yace el secreto más costoso de la industria de la salud privada en México: la cláusula de notificación obligatoria. Las letras pequeñas de casi todas las pólizas dictan que el paciente, o su representante, tiene un máximo de 24 horas para dar aviso a la aseguradora sobre el ingreso hospitalario. Si ese reloj de arena se vacía sin que se genere un folio telefónico, la compañía tiene el derecho legal de lavarse las manos.

| Situación del Paciente en Urgencias | Tu Suposición Instintiva | El Impacto Financiero Real |

|---|---|---|

| Ingreso de madrugada por apendicitis aguda | Cobertura total automática por ser una urgencia real y visible. | Rechazo total de la cirugía y días de cuarto si no hay reporte a tiempo. |

| Accidente de tránsito con paramédicos | El hospital o la ambulancia se encargan de avisarle a mi seguro. | Deuda hospitalaria que puede superar los 250,000 MXN a tu nombre. |

| Fractura grave durante el fin de semana | El lunes a primera hora mi agente de seguros resolverá el trámite. | Pérdida del beneficio de pago directo; tendrás que desembolsar y pelear el reembolso. |

La advertencia detrás del mostrador

Roberto, coordinador de admisiones con quince años de experiencia en uno de los hospitales privados más concurridos de Monterrey, ve esta tragedia formarse todos los días. ‘La gente llega con un dolor físico insoportable, y ese lo tratan los médicos’, me cuenta apoyado sobre el mostrador de cristal. ‘Pero el dolor financiero empieza cuando el familiar asume que el plástico de su tarjeta hace magia por sí solo. He visto a padres de familia desmoronarse al enterarse de que el seguro no pagará la terapia intensiva simplemente porque olvidaron marcar al 800 en su primer día aquí’.

Esa charla con Roberto revela la anatomía del problema. El hospital es un ente privado que cobra por servicios; no es empleado de tu aseguradora. Si tú no levantas el teléfono para exigir que la aseguradora abra un folio de siniestro, para el corporativo financiero simplemente no existes en ese hospital.

| Término Contractual de la Póliza | Lo que dicta el contrato oficial | Traducción mecánica en la vida real |

|---|---|---|

| Aviso Inmediato de Siniestro | El asegurado deberá notificar a la compañía en un plazo no mayor a 24 horas tras el ingreso. | Si llamas en la hora 25, la maquinaria administrativa se bloquea y pasas a ser deudor directo. |

| Urgencia Médica Verdadera | Alteración de la salud que pone en peligro inminente la vida o la función de un órgano. | El cuerpo médico te salvará la vida, pero el ajustador exigirá el folio telefónico para pagar la cuenta. |

| Pago Directo a Proveedor | Convenio donde la aseguradora liquida directamente al hospital los gastos cubiertos. | Sin la llamada inicial, este puente colapsa. Tendrás que pagar de tu bolsillo y rogar por un reembolso. |

El protocolo del asiento trasero

Saber esto cambia por completo cómo debes reaccionar frente a una emergencia. No se trata de memorizar contratos, sino de interiorizar acciones físicas y precisas. A esto le llamamos el protocolo del asiento trasero.

- Pechuga de pollo contamina tu cocina enjuagándola directamente bajo el grifo.

- Detergente líquido atrapa bacterias malolientes rebasando la línea mínima del dispensador.

- Lentes de cámara móvil sufren microarañazos limpiándolos con movimientos circulares repetitivos.

- Seguro médico rechaza urgencias hospitalarias omitiendo esta llamada telefónica obligatoria.

- Papas crudas aceleran su descomposición almacenándolas junto a cebollas enteras frescas.

Tienen que dictar el número de póliza, indicar a qué hospital se dirigen y anotar el número de folio de reporte que les den. Ese número de folio es tu verdadero escudo protector, mucho más que cualquier credencial de plástico. Es el ancla legal que obliga a la aseguradora a activar sus engranajes y enviar a un ajustador médico para avalar el pago directo.

| Fase de la Urgencia Médica | Acciones Físicas Esenciales (Qué hacer) | Trampas Administrativas (Qué evitar) |

|---|---|---|

| Durante el trayecto al hospital | Delegar la llamada al seguro a un familiar y tener la póliza digital a la mano. | Creer que el reporte de siniestro puede esperar a que el paciente esté cómodamente instalado. |

| Frente al mostrador de urgencias | Exigir que el personal de admisión anote en el expediente tu folio de reporte del seguro. | Firmar pagarés en blanco sin dejar constancia escrita inmediata de que cuentas con seguro. |

| Durante la llamada con la compañía | Anotar con pluma y papel la fecha, hora, nombre del asesor y, sobre todo, el folio del reporte. | Colgar la llamada conformándote con un ‘nosotros lo revisamos’ sin obtener un número de confirmación. |

La verdadera tranquilidad no es de plástico

Sobrevivir a una emergencia médica requiere resistencia física y emocional. Sobrevivir a la cuenta del hospital requiere estrategia burocrática. Cuando entiendes las reglas ocultas del sistema privado de salud en México, dejas de ser una víctima de las letras pequeñas para convertirte en un administrador activo de tu propia paz mental.

La verdadera tranquilidad no viene empaquetada en un folleto de ventas que guardas en el cajón de tu escritorio. Viene de saber exactamente cómo mover las manos cuando el mundo parece venirse abajo. Al realizar esa simple llamada de diez minutos, estás trazando una línea de defensa irrompible entre tu patrimonio familiar y el abismo de las deudas médicas. Es un acto de cuidado propio tan vital e indispensable como seguir al pie de la letra las indicaciones del cirujano en la sala de recuperación.

El seguro médico no es una varita mágica que borra las facturas al cruzar la puerta de urgencias; es un contrato de comunicación estricta que jamás perdona el silencio. – Roberto M., Coordinador de Admisiones Hospitalarias.

Preguntas Frecuentes en el Caos de Urgencias

1. ¿Qué pasa si vivo solo, sufro un accidente de tránsito y llego inconsciente al hospital? Las aseguradoras reguladas en México hacen excepciones a la regla de 24 horas únicamente si puedes comprobar médicamente una imposibilidad física total y la absoluta ausencia de familiares. Sin embargo, debes realizar el reporte en el instante exacto en que recuperes la consciencia, respaldado por la bitácora médica del médico tratante.

2. ¿El hospital privado no le avisa automáticamente a mi seguro al ver mi tarjeta al ingresar? Rotundamente no. El hospital es un negocio independiente enfocado en brindar atención y cobrar por el servicio prestado. La obligación contractual de notificar a la institución financiera recae estrictamente sobre ti o quien te represente en ese momento crítico.

3. ¿Sirve enviar un mensaje por WhatsApp o correo electrónico a mi agente en lugar de llamar al teléfono 800? Avisarle a tu agente es útil para pedir orientación, pero él no siempre está despierto a las tres de la mañana. La llamada directa al centro de atención de la aseguradora genera un número de folio grabado al instante en su sistema. Esa grabación y ese folio son tu defensa legal más fuerte ante la CONDUSEF en caso de una disputa.

4. ¿Qué debo hacer si la línea de la aseguradora no contesta o el sistema está caído en plena madrugada? Documenta compulsivamente todos tus intentos. Toma capturas de pantalla de tu registro de llamadas en el celular donde se vea claramente la fecha, la hora de marcado y el número oficial del seguro. Esto servirá como evidencia irrefutable para demostrar que el incumplimiento fue por una falla operativa de sus sistemas y no por negligencia u omisión tuya.

5. ¿De verdad me pueden rechazar el pago completo de la cuenta si mi apéndice estuvo a punto de estallar pero llamé a las 48 horas? Sí. En el mercado mexicano de seguros, la omisión del aviso dentro de las primeras 24 horas es la causa número uno de rechazo técnico en urgencias médicas completamente reales y comprobables. El hospital te cobrará el monto total de la atención médica y tu única opción será liquidar la cuenta e iniciar un desgastante juicio burocrático de reembolso con muy altas probabilidades de ser penalizado económicamente.